ADKは1999年に旭通信社と第一企画が合併して発足し、国内では電通、博報堂に次ぐ第3位の業績を持っています。特に「ドラえもん」や「機動戦士ガンダム」などの有名アニメの制作にも参加していることでも有名です。

今回も財務諸表を用いてADKの財務情報から経営の特徴、今後のADKの経営方針を見ていきます。

財務諸表分析の3回目となる今回はグラフを用いながら、貸借対照表や損益計算書の数値面の変化を追っていきます。また、数値の変化に関しても分析していきたいと思います。

<企業研究シリーズ>

・【企業研究】メディアレップ大手CCIの強み・成長性・採用情報を分析!

・【企業研究】インターネット広告大手のオプトの戦略・成長性・採用情報を分析!

・【企業研究】メディレップ最大手DACの強み・財務・採用情報など解説!

・【企業研究】国内4位の大広の強み・特徴・経営戦略は?

・【企業研究】読売広告社(読広)の強み・特徴・経営戦略は?

・【企業研究】サイバーエージェントは一体何の会社?売上や財務から経営を読む!

・【財務比較】大手インターネット専門広告代理店4社を比較

・【財務比較】大手広告代理店3社を財務比較!

・【企業研究】 博報堂を財務諸表で読み解く!経営は万全!?

・【企業研究】財務諸表から電通を読み解く!電通の経営は安全?

目次

1.財務諸表のおさらい

ここで改めて「財務諸表」について簡単におさらいをします。

財務諸表とは簡単に言うと会社の一年間での会社の資産の状態と業績を表すもので、上場企業は毎年の提出が義務付けられています。

ちなみに財務諸表は以下の3種類に分かれています。

①資産の内訳を表す貸借対照表

②一年間の売上と利益を表す損益計算書

③そのうちの現金の動きを表すキャッシュ・フロー計算書

2.貸借対照表(バランスシート:BS)

貸借対照表では、資産の状況、資産の構成要素がわかります。

資産は大きく分けて、資産、負債、純資産の3つで成り立っています。

・資産:現金、有価証券、建物、ソフトなどの会社の財産

・負債:文字どおり、銀行から借りたお金や社債を発行して得たお金などが含まれる

・純資産:株式を発行することによって得たお金で、負債とは異なり、返済の義務がないことが大きな特徴

ADKの資産の内訳は上記図のようになっています。資産には流動と固定の二つに別れており、分類の基準は一年以内に経営循環に含むか、含まないかの違いになります。つまり、一年以内に現金化するかしないかの違いになります。

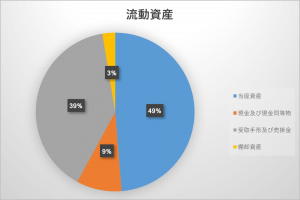

◆流動資産内訳

ADKの流動資産の大きな特徴は現金が半分以上を占めていることです。これまで見てきた電通や博報堂では逆で現金の割合が少なく受取手形及び売掛け金が大半を占めていました。

現金が多いことは環境の変化に強くなり、安定性が生まれます。一方で、売上高に対して資産が増えてしまうと、資産を持て余すことにつながります。

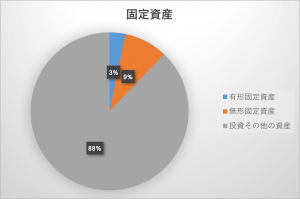

◆固定資産内訳

固定資産における有形固定資産は建物などを含み、無形固定資産では企業買収を行なった際に計上するのれんやソフトウェアを含みます。投資その他の資産では名前通り、投資した有価証券などを含みます。

ADKは特にこの投資その他の資産の割合が大きいことに特徴が見られます。資産の増えた分を金融商品などの投資に回していることが考えられます。

続いては、負債・純資産の項目を見て行きます。

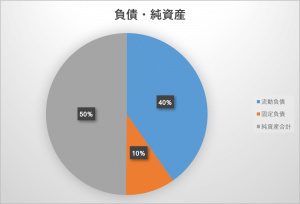

◆負債・純資産内訳

負債の流動・固定の分類も資産と同じく一年以内に経営循環に「入る」か「入らない」の違いなので、この場合は一年以内に「支払う必要がある」か「支払わなくて良い」かの違いになります。

ADKの負債の部では流動資産の割合が大きく、この年度において大半の負債を返済することになります。

また、負債と純資産の割合は50%ずつであることから財務のバランスが良く比較的安全な財務状況だと言えます。

3.損益計算書(PL)

損益計算書では1年間で会社が稼いだ売上の内訳や利益の構造を示しています。

簡単に売上高から当期純利益を算出する流れを説明します。

まず、売上高から原価を引いて売上総利益を出します。

次に販売管理費を引いて営業利益、

営業外収益(株など金融商品での利益など)を引いて経常利益、

特別損益(災害などの特別に生じた損益)を引いて税引き前当期純利益を出します。

最後に税金を引いて当期純利益を出します。

ADKは2016年度、グループ全体で3,526億円、単体で3,143億円の売上高を計上しています。このことからADKはほとんどの売上高を単体で稼いでいることがわかります。

以下ではADKの損益計算書の各項目における5年間の推移を見て行きます。

グラフの数値の単位は百万円となっています。

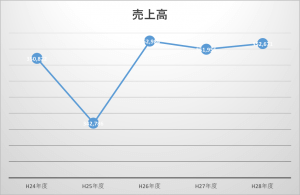

◆売上高推移

売上高においてはここ3年間において横ばいの結果となっています。平成25年度においてはリーマンショックや東日本大震災の影響で環境が不安定になっていたことが売上高を減少させた要因としています。

また、売上高の伸び率が低いため、今後の経営戦略に注目が必要です。

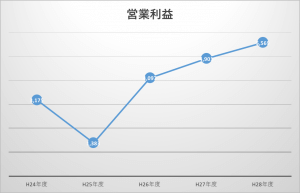

◆営業利益推移

営業利益に関してはH26年度より少しずつ伸びています。売上高は横ばいであるのに対して、営業利益が伸びている要因としてはコストの削減などが挙げられます。またADKはH25年度よりグループ基盤の構築と構造改革に力を入れ、不採算事業の改革に着手しているのでこの効果が表れていると考えられます。

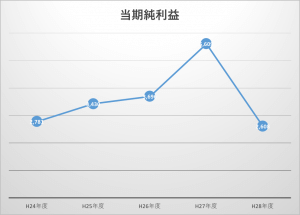

◆当期純利益

当期純利は順調に伸びていたものの、H28年度は事業整理の売却損により特別損失を計上した影響で大幅に落ちています。

ADKは世界No. 1の業績を持つイギリスの広告会社WPPと資本提携を結んでいる影響もあり、受取配当金が毎年度20億円近く入ってきています。そのため、毎年経常利益や当期純利益の数値が上がっています。しかしH28年度は売却損により20億円ほど計上したためにこのように大幅に当期純利益が低下しました。

0829-300x250.png)

4.経営効率

経営効率は文字どおり、特定の会社の経営がどれだけ効率的に行われるかを分析します。

ここでは資産の利用効率性を図る総資本回転率や、投資家が重視するROE(自己資本利益率)などが経営効率を用います。

(1)総資本回転率

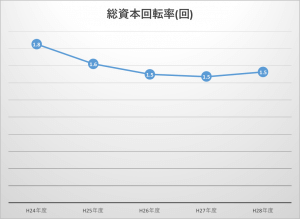

この数値は売上高を総資産額で割ることで算出します。1年間で資産額に対していくらの売上が出たかという経営効率を分析する上で基本的な指標となっています。

◆総資本回転率推移

ADKの総資本回転率は毎年度1.5回転ほどとなっています。

H24年度から少しずつ数値が低下していますが、これは総資本の額が増加していることが考えられます。貸借対照表の項目でも見たように、ADKは資産に占める現金の割合が高く資産が潤沢にあることからこの結果となっていることが考えられます。

(2)ROE

ROE(Return On Equity)は自己資本利益率を表します。計算式は当期純利益÷自己資本です。

この指標は株主の投資額に対して最終的な株主に帰属する利益がいくら出たかを表すので投資家が注目する数値です。株主への配当はこの当期純利益から払われるため、投資家がこの数値を重視するのです。

◆ROE推移

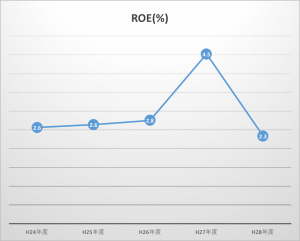

ROEでの大きな特徴はH27年度からH28年度にかけての上下が目立ちます。

H27年度にかけては有価証券の売却益が当期純利益を押し上げました。一方でH28年度では先ほども述べたように事業の売却損により大きく当期純利益を落とすことになりました。

しかし営業利益においては年々上がっているので、本業での経営自体は順調であると言うことができます。

5.今後の経営戦略

ADKは2020年までの中期経営計画において、ビジネスモデルの複合化とグループ基盤の構築に大きく力を入れています。

・ビジネスモデルの複合化に関しては次の3つを挙げていました。

①メディアビジネスの競争力強化

②グローバルの拡大

③エジタルビジネスの強化

グローバルの拡大においては中国やアジアでのシェア拡大に力を入れています。

特にADKが資本を提携しているイギリスの広告会社のWPPは世界に2500以上のオフィスを構えているのでWPPのネットワークを使いがらシェア拡大していくようです。

・グループ基盤の構築に関しては次のように目標設定しています。

■グループ全体

①業務獲得から実施までを内製できるグループ体制

②ミドルオフィスとバックオフィスの一体化

③グループ内の人事の再配置

■ADK単体

①事業領域ごとに専門性を高め、ヒト・モノ・カネを適切の配分

②事業ごとに利益管理が実行できる体制の構築

④ミドルオフィスの統合・バックオフィスの合理化

簡単にまとめると、グループ全体に関しては会社ごとのつながりを強めてクライアントに提供するサービスの向上、バリューチェーンの確率を目指しています。

単体では事業の専門性と効率性に重点を置いています。専門性に関しては広告に関するマーケティングやプロモーションのコンサルティング強化を目標に掲げています。効率性に関しては損益計算書から見られたように不採算事業の改善などのコスト削減などをあげています。

6.まとめ

ADKの全体のまとめとしては、売上高はほぼ横ばいであるのに対して営業利益は順調に伸びているので経営計画における構造改革の一定の効果が現れています。特にH28年度の売上高は前年度に比べ10億円伸びていましたが、営業利益はそれを上回る30億円の伸びだったので、経営効率が上がっています。

更にADKは潤沢な資金を持っており、負債も少ないので、これからの大規模なM&Aや事業への投資を行うことが伺えます。

いずれにせよ、今後の経営に大きな注目が集まります。

<ADK含めた代理店ランキング>

《2018年最新版》広告代理店ランキング – 売上、仕事内容、年収、外資系も紹介!