博報堂は明治28年(1895年)に創業し、日本の広告産業の黎明期から続く大手広告代理店です。現在のシェアはざっくり言うと、電通が65%、博報堂17%と大きく離されているものの、国内2位の広告会社であり、世界の代理店でも10位にランクインしています。

今回も財務諸表を用いて、博報堂の財務情報から経営の特徴、今後の経営方針まで明らかにしていこうと思います。

博報堂が現在どんな事業に注力して電通に対抗しているのか、そして今後の経営方針、事業戦略などを読み取っていきます。

<企業研究シリーズ>

・【企業研究】メディアレップ大手CCIの強み・成長性・採用情報を分析!

・【企業研究】インターネット広告大手のオプトの戦略・成長性・採用情報を分析!

・【企業研究】メディレップ最大手DACの強み・財務・採用情報など解説!

・【企業研究】国内4位の大広の強み・特徴・経営戦略は?

・【企業研究】読売広告社(読広)の強み・特徴・経営戦略は?

・【企業研究】サイバーエージェントは一体何の会社?売上や財務から経営を読む!

・【財務比較】大手インターネット専門広告代理店4社を比較

・【財務比較】大手広告代理店3社を財務比較!

・【企業研究】財務諸表からADKを読み解く!ADKの将来性は!?

・【企業研究】財務諸表から電通を読み解く!電通の経営は安全?

目次

1.そもそも財務諸表とは?

ここで改めて「財務諸表」について簡単におさらいをします。

財務諸表とは簡単に言うと会社の一年間での会社の資産の状態と業績を表すもので、上場企業は毎年の提出が義務付けられています。

ちなみに財務諸表は以下の3種類に分かれています。

①資産の内訳を表す貸借対照表

②一年間の売上と利益を表す損益計算書

③そのうちの現金の動きを表すキャッシュ・フロー計算書

2.貸借対照表(バランスシート:BS)

貸借対照表では、資産の状況、資産の構成要素がわかります。

資産は大きく分けて、資産、負債、純資産の3つで成り立っています。

・資産:現金、有価証券、建物、ソフトなどの会社の財産

・負債:文字どおり、銀行から借りたお金や社債を発行して得たお金などが含まれる

・純資産:株式を発行することによって得たお金で、負債とは異なり、返済の義務がないことが大きな特徴

博報堂の貸借対照表においても、電通と同様に「売掛金と買掛金が多い」という傾向が見られました。国内最大級の広告代理店2社に同じ傾向があることからも分かる通り、広告業界では買掛金や売掛金が多くなるということがわかります。

なぜなら広告出稿の際に代理店はクライアントから売上を立てると同時に、媒体(メディア)や制作会社などにも発注し、買掛を発生させる構造にあるからです。

さらに、博報堂の貸借対照表においては、電通よりも総資産額が少ないことがわかりました。ただし企業規模が違うため、資産規模を比較するのにここでは総資本回転率を用います。

この指標は単純に売上高を総資本額で割って、資本を投入して何倍の売上が得られたのかを見ます。投資対売上の効率を示す指標で、電通は2016年度は1.6倍を記録している一方で博報堂は2倍という数値を出しています。つまり例えば電通は1億円の資本を投入した際に1.6億円の売上になるのに対して、博報堂は1億円の投資で2億円の売上を計上していることになります。

この総資本回転率からみると、博報堂の方が商売上手ということが言えるかもしれません。

3.損益計算書(PL)

損益計算書とは、1年間で会社が稼いだ売上の内訳や利益の構造を示しています。

簡単に売上高から当期純利益を算出する流れを、以下に説明します。

まず、売上高から原価を引いて売上総利益を出します。次に販売管理費を引いて営業利益、営業外収益(株など金融商品での利益など)を引いて経常利益、特別損益(災害などの特別に生じた損益)を引いて税引き前当期純利益を出します。そして最後に税金を引いて当期純利益を出します。

博報堂は2016年度、博報堂DYホールディングス全体で1兆2152億円、博報堂単体で8752億円の売上高を計上しています。

博報堂DYホールディングスの売上高~当期純利益まで

2016年度売上高:1兆2152億円

売上総利益:2324億円(19.12%)

営業利益:449億円(3.69%)

経常利益:474億円(3.90%)

当期純利益:285億円(2.35%)

*()内は売上高に対する割合

電通の単体での2016年度売上高が1兆6000円であることから電通と博報堂の経営規模の違いが伺えます。

電通と比べると、売上高、利益率においても博報堂は劣ってはいるものの、数値は平均よりも高めの水準の業績を出しています。また全ての項目において年々数値が上がっていることから好調な経営がなされていることが伺えます。

0829-300x250.png)

4.経営効率

前回は安全性に関して分析を行ったので、今回は経営効率を分析していきます。

経営効率は貸借対照表の分析の際にも見た総資本回転率やROE、営業利益率などを見ていきます。ここでは投入した資産に対する売上高をみて、どれだけ経営が効率的に行われているかを分析します。

(1)総資本回転率

この数値は売上高を総資産額で割ることで算出します。1年間で資産額に対していくらの売上が出たかという経営効率を分析する上で基本的な指標となっています。

博報堂は過去5年を通して1.9〜2.0という数値を維持しています。つまり1年間に博報堂は総資産額の2倍の売上を計上しており、なるべく少ない資産で結果を出すという効率的な経営ができていると言えます。

しかし、ここにも業界としての特徴があり、広告業界はそもそも大掛かりな施設・設備投資を必要としない業界です。電気メーカーなどを例に考えると、生産の過程で大量生産できる工場を作らねばなりません。一方で広告代理店は工場が必要なく、オフィスやパソコンなどがあれば仕事ができます。こういったことも総本回転率の数値を高めた要因だと考えられます。

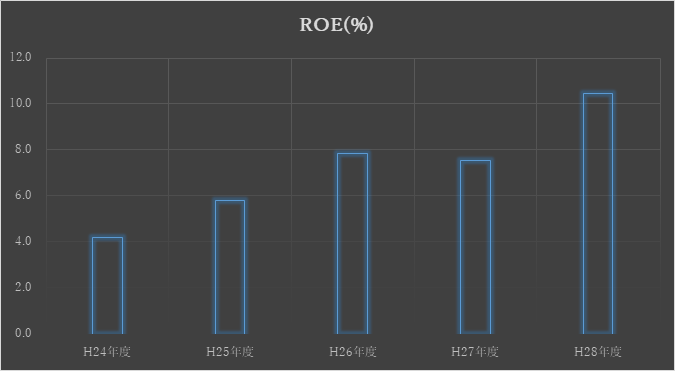

(2)ROE

続いてROEはReturn On Equityのことで、自己資本利益率を表します。計算式は当期純利益÷自己資本です。この指標は株主の投資額に対して最終的な会社の利益がいくら出たかを表すので主に投資家が注目する数値です。株主への配当はこの当期純利益から払われるため、投資家がこの数値を重視するのです。

博報堂のROEは過去5年間で年々上昇傾向にあり、2016年度は10%を超えました。

東証一部上場企業の平均が8%前後であるので博報堂の数値は高いものであると言えます。

下のグラフを見ていただくと一目瞭然なのですが、博報堂のROEはまさに右肩上がりです。年々自己資本も増えているのですが、それを上回る当期純利益の増加がここからわかります。

H27年度のみ少し落ちているのですが、この年に大きな自己資本の増加があったため、M&Aなどにより自己資本が増加したことが考えられます。

◆博報堂ROEの推移グラフ

(3)営業利益率

営業利益率は売上高のうち営業利益は何%かを示します。この指標は本業での売上からコストを引いた数字であり、本業でどのくらい稼げているのかを見ることができます。

計算式はとてもシンプルで、営業利益÷売上高となります。

博報堂の営業利益率は下のグラフのようになっています。H24年度から25年度にかけて大きく数値が伸び、1%上昇しています。

この原因は、博報堂は各グループ会社の収益性強化とともに販売管理費のコストを抑えたことが功を奏して数値が伸びたと述べています。

◆博報堂・営業利益率の推移グラフ

5.キャッシュ・フロー計算書

キャッシュ・フロー計算書は、会社のお金の動きを知ることができる資料です。

キャッシュフロー計算書の意味は以下の3種類です。

(1)営業活動

営業活動によるキャッシュ・フローは本業によって得たお金を表します。

(2)財務活動

財務活動によるキャッシュ・フローは借金のやり取りを表します。返済するとお金が出て行くのでマイナスになり、返済する以上に新しく借金をするとプラスになります。

(3)投資活動

投資活動によるキャッシュ・フローでは設備などへの投資が含まれます。従って、投資活動においてもマイナスを計上することが通常です。ここがプラスになった際には資産を売ったりして資金を作っているということになります。

博報堂のキャッシュ・フロー計算書では営業キャッシュ・フローは順調に増え、経営が好調であることがわかります。投資と財務においてはH24年・25年度まで積極的に投資を行っていましたが、最近では大規模な投資を控えていることが伺えます。

◆博報堂のキャッシュフロー推移グラフ

6.今後の経営方針

博報堂はこれまで業績成長のM&Aとオーガニック比率を50:50としてきました。M&Aにおいては大規模な買収を行なって規模を獲得するのではなく、どちらかというとノウハウを買い、既存のテクノロジーとの相乗効果を狙ってきました。特にメディアやクリエイティブの強化には注力しています。

経営戦略に関しては大きく3つの戦略を掲げています。

(1)「生活者データ・ドリブン」マーケティング対応力の強化

(2)アジアを中心とした新興国での体制強化

(3)専門性と先進性の継続的な取り組み

(1)では博報堂の持つマーケティングデータベースの強化に努める方針です。広告をうつ上で必須となってくるマーケティングの強化をすることにより、広告の効果を高め顧客の満足に繋げます。

(2)では新興国での基盤強化ということで、既存の日系クライアントへの対応を強化しつつ、新規のローカルクライアントも増やしていく方針です。

(3)に関しては専門マーケティングサービスのビジネスモデルを確立し、2014年に設立した戦略事業組織のkyuとの連携を強めて従来型ビジネスとの最適な組み合わせで高度な統合マーケティング・マネジメント・ニーズに対応するとしています。

7.まとめ

全体的にみて博報堂の経営は好調に伸びつつ安定している印象です。

ただしキャッシュ・フローの章でも述べましたが投資においては少し控えめに思われます。

資産における現金及び預金の項目においても年々増え続けています。博報堂は国内広告業界において2位という位置にいるものの、依然として1位の電通との差は大きく経営規模の違いを否めません。

博報堂はこの順位をひっくり返すというよりも賭けに出たために業績が悪化し順位が落ちてしまうことを避けようとしているのかもしれません。

日本における広告市場が飽和化しつつあり、早期に海外への進出を始めた電通に比べて海外での基盤作成に遅れをとった博報堂は今後どういった施策をとっていくのか注目です。

<博報堂含めた代理店ランキング>

《2018年最新版》広告代理店ランキング – 売上、仕事内容、年収、外資系も紹介!